| 2016-12-20 21:16

3249 dni temu myfund.pl 11317 wpisów | Witam,

Dzisiaj wprowadziłem alternatywną metodę liczenia stopy zwrotu z portfela.

Było bardzo dużo pytań i wątpliwości w tym temacie. Jak to zwykle bywa każda z metod ma swoje zalety i wady. Na razie domyślną metodą pozostaje metoda TWR, ale każdy może ją w każdej chwili zmienić na MWR w opcjach portfela.

Ustawienie to jest niezależne dla każdego z portfeli.

Dodałem również wykres porównujący obie stopy zwrotu w czasie.

Damian |

| |

| 2016-12-20 21:16

3249 dni temu myfund.pl 11317 wpisów | Money Weighted Return i Time Weighted Return

Wstęp

Dlaczego chcemy znać stopę zwrotu (wydajność) portfela inwestycji?

Używamy jej do tego, aby analizować postęp inwestycji, oceniać zarządzającego portfelem (nas samych :) i podejmowania decyzji dotyczących kolejnych inwestycji.

Problem jak liczyć stopę zwrotu z portfela zawsze budzi dużo dyskusji.

O ile dla prostego przypadku jednej wpłaty i jednej wypłaty z zyskiem/stratą jest proste i nie podlega dyskusji o tyle gdy mamy do czynienia z wieloma wpływami i wypływami z portfela sytuacja nie jest już taka oczywista.

W takim przypadku (wielu przepływów pieniężnych) są co najmniej dwie metody wyznaczenia stopy zwrotu. Pierwszą z nich jest TWR czyli Time Weighted Return drugą jest MWR czyli Money Weighted Return.

Time Weighted Return

Time weighted return zapewnia sposób obliczania wydajności z uwzględnieniem wyłącznie działań zarządzającego portfelem.

TWR eliminuje wpływ przepływów pieniężnych w czasie i uwzględnia jedynie wpływ działań zarządzającego portfelem na osiągane wyniki.

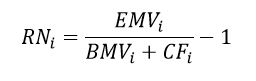

Aby obliczyć TWR, obliczane są stopy zwrotu w kolejnych podokresach (w myfund.pl okres to jeden dzień).

Następnie liczona jest średnia geometryczna z wszystkich podokresów.

Gdzie:

EMV - wartość końcowa inwestycji w danym podokresie (and. Ending Market Value)

BMV - wartość początkowa inwestycji w danym podokresie (wartość końcowa poprzedniego okresu) (and. Beginning Market Value)

CF - Przepływy pieniężne w danym podokresie (ang. Cash Flow)

RN - stopa zwrotu w danym podokresie (ang. Sub Period Return)

Money Weighted Return

Money weighted return jest używana wówczas gdy chcemy poznań stopy zwrotu doświadczanej przez inwestora.

Jest to metoda do mierzenia zwrotu portfela w określonym przedziale czasowym.

Na stopę zwrotu wpływ ma zarówno chwila decyzji, w której został dokonany wpływ (zakup) i wypłata (sprzedaż) pieniądza z portfela, jak również same decyzje podejmowane przez zarządzającego portfelem.

MWR bierze pod uwagę nie tylko ilość przepływu środków pieniężnych, ale również czas przepływu tych środków pieniężnych.

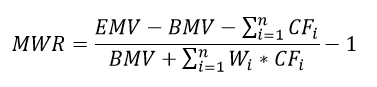

Do obliczenia MWR można użyć dwóch metod: IRR lub zmodyfikowanego wzoru Dietz'a (ang. Modified Dietz Formula).

Dużo łatwiejszą do implementacji metodą jest ta druga i ona jest używana do obliczenia MWR w myfund.pl ( EDIT: 2021-03-27 - od tego dnia jest używana metoda IRR). W przeciwieństwie IRR nie wymaga iteracyjnej metody prób i błędów w celu obliczenia zwrotu (Peter Dietz. Pension Funds: Measuring Investment Performance. 1966).

Zmodyfikowany wzór Dietz'a (ang. Modified Dietz Formula)

Gdzie:

EMV - wartość końcowa inwestycji w danym podokresie (and. Ending Market Value)

BMV - wartość początkowa inwestycji w danym podokresie (wartość końcowa poprzedniego okresu) (and. Beginning Market Value)

CF - suma przepływów pieniężnych (and. Cash Flow)

Wi - waga użyta dla każdego z przepływów pieniężnych (okres uwzględnienia danego CF - procent dni od danego przepływu do daty końca inwestycji w stosunku do całego okresu inwestycji) (ang. Weight on day i)

CFi - przepływy pieniężne na dany dzień (ang. Cash Flow on day i)

Powyższy opis powstał na podstawie Money Weighted Return and Time Weighted Return White Paper

Ważne informacje z punktu widzenia wdrożenia MWR w myfund.pl

1. Wdrożenie nowej metody liczenia stopy zwrotu wiąże się z koniecznością przeliczenia portfeli. Pełne przeliczenie, które dla portfeli o dużym "stażu" może wymagać dłuższego czasu i odświeżenia strony, może być wykonane tylko w dwóch przypadkach:

- zmiany sposobu prezentacji w raportach portfela (czyli zmiana w ustawieniach portfela),

- uruchomienie raportu porównującego stopę zwrotu liczoną metodą MWR i TWR (znajduje się w menu Portfel)

2. Zmianę wyboru metody możecie zrobić dla każdego portfela niezależnie w opcjach portfela. Zmiana ta będzie uwzględniona we wszystkich analizach, w których jest pokazywana stopa zwrotu.

3. Dla metody MWR w składzie portfela w wierszu Cały portfel nie będą wyświetlane informacje o ilości jednostek portfela i wartości jednostki, bo dla tej metody nie mają one sensu.

4. Specyfika metodologii MWR powoduje, że stopa zwrotu dla całego portfela może się zmienić z dnia na dzień nawet gdy żaden z walorów z portfela nie zmienił swojej wyceny.

5. Dostępny jest dedykowany wykres do porównania obydwu metod. Wykres jest dostępny z menu Portfel->Porównanie metody TWR i MWR

Potrzebujesz więcej informacji?

Jeżeli tak to polecam kilka linków zewnętrznych:

- Time">https://www.youtube.com/watch?v=D9D4rh59T1E'>Time Weighted Return and Money Weighted Return Calculation for CFA Level 1 Examination

- https://www.sharesight.com/blog/time-weighted-vs-money-weighted-rates-of-return/">https://www.sharesight.com/blog/time-weighted-vs-money-weighted-rates-of-return/'>https://www.sharesight.com/blog/time-weighted-vs-money-weighted-rates-of-return/

- Money Weighted Return and Time Weighted Return White Paper

- Time-weighted">http://www.rbcphnic.com/_assets-custom/pdf/understanding-differences-between-twrr-mwrr-eng.pdf'>Time-weighted vs. money-weighted rates of return - Understanding the differences

- Money">http://www.investopedia.com/exam-guide/cfa-level-1/quantitative-methods/discounted-cash-flow-time-weighted-return.asp'>Money Vs. Time-Weighted Return - By Investopedia

- How">http://www.canadianportfoliomanagerblog.com/how-to-calculate-your-money-weighted-rate-of-return-mwrr/'>How to Calculate your Money-Weighted Rate of Return (MWRR)

Podziękowania

W szczególności dla użytkownika cuckoo za propozycję i mobilizację wdrożenia :) |

| |

| 2023-04-14 07:42

943 dni temu amajsterek 36 wpisów | 1. Czy jest możliwość zmiany liczenia stopy zwrotu dla wszystkich portfeli jednocześnie?

2. Jak jest wyliczana stopa zwrotu w portfelu grupowym?

3. Na pewno nie ma jakiego błędu w liczeniu stopy zwrotu MWR? Niemożliwe, żebym miał takie wyniki

Załącznik:

|

| |

| 2023-04-14 07:43

943 dni temu amajsterek 36 wpisów | A takie mam stopy zwrotu MWR dla 3 głównych portfeli

Załącznik:

|

| |

| 2023-04-14 11:13

943 dni temu caba...anco 5 wpisów | Dlaczego we wzorze na RN jest -1 a potem 1 dodajemy we wzorze na TWR? co dokładnie oznacza CF - cash flow |

| |

| 2023-04-14 11:15

943 dni temu caba...anco 5 wpisów | Czyli TWR liczone na myfund to średnia geometryczna z zysku z każdego dnia od początku porftela?, uwzgledniajac cash flow, czyli to, żę np w dniu X wpłąciłem 100 złotych to bedzie mniejsze Rn =emv/(bmv+100) |

| |

| 2023-04-14 11:26

943 dni temu myfund.pl 11317 wpisów | Witajcie,

@amajsterek

Ad1. Nie można. Trzeba to robić per portfel.

Ad2. Najpierw dla każdego dnia jest liczona zmiana dzienna dla każdego portfela składowego. Potem zmiana dzienna dla portfela grupowego jest liczona jako suma zmian dziennych portfeli składowych - ważenie jest wartością portfela.

Ad3. Sprawdziłem jest poprawnie. Trzeba pamiętać o tym, że wynik liczenia stopy zwrotu zleży od wartości portfeli w czasie. Np. jak masz portfela A o wartości 1000 PLN i w ciągu roku stopa zwrotu będzie 100% a później (po roku od założenia portfela A) utworzysz portfel B o wartości 100000 PLN to stopa zwrotu liczona metodą MWR/TWR wciąż będzie wskazywać 100% mimo, że na portfelu B jeszcze nic nie zarobiłeś/straciłeś.

Damian |

| |

| 2023-04-14 11:37

943 dni temu myfund.pl 11317 wpisów | @caballo-blanco

CF - to cash flow.

Dlaczego we wzorach są +1 i -1? Można by te jedynki pominąć, ale dla przejrzystości wzorów są one uwzględnione. Licząc RN (od return) chcemy otrzymać procent zmiany a nie stosunek wkładu i aktualnej wartości.

Co do drugiego pytania - aż tak dobrze matematyki nie pamiętam, ale średnia geometryczna to to nie jest - przynajmniej z punktu widzenia definicji matematycznej średniej geometrycznej.

Ponieważ każda zainwestowana złotówka może przechodzić kilka inwestycji to trudno zastosować ten wzór bo trudno jest określić jaką wartość ma dzisiaj zainwestowana złotówka. Dlatego w myfund.pl liczone jest to tak (fragment z FAQ):

Gdy pierwszy raz wpłacasz pieniądze do portfela wpłacona gotówka jest przeliczana na jednostki portfela podobnie jak przy kupowaniu jednostek funduszu inwestycyjnego.

Przy pierwszej wpłacie wartość jednostki jest równa 100 PLN. Oznacza to, że jeżeli wpłaciłeś 25000 PLN to portfel będzie się składał z 250 jednostek po 100 złotych każda (razem 25000 PLN).

Jeżeli zainwestujesz część z wpłaconej do portfela gotówki np. w akcje i zyskają one na wartości to wartość jednostki Twojego portfela też się zwiększy. Iloczyn ilości jednostek i wartości jednostki portfela jest zawsze równy wartości portfela, która uwzględnia wszystkie zyski i straty na zamkniętych pozycjach i wartość aktywów w portfelu.

Jeżeli wpłacisz do portfela kolejne pieniądze to zostaną one przeliczone na jednostki portfel po kursie (wartości jednostki portfela) z dnia wpłaty.

Wartość jednostki portfela pomniejszona o 100 to stopa zwrotu liczona metodą TWR.

Pozdrawiam,

Damian |

| |

| 2024-03-27 15:42

595 dni temu bombek 11 wpisów | Czy jest możliwe dodanie wyliczania stopy zwrotu na portfelu metodą XIRR?

Moim zdaniem ta funkcja dużo lepiej oddaje realny zwrotu z portfelu, gdzie są wpłaty/wypłaty.

Przykładowo, dodałem jeden portfel 3 letni na którym mam 36% stopy zwrotu liczonej metodą TWR, a po przeliczeniu w excelu z funkcją XIRR stopa zwrotu wynosi 5,7%. |

| |

| 2024-03-27 15:57

595 dni temu myfund.pl 11317 wpisów | Witaj,

MWR jest liczony tak samo jak XIRR w Excelu - czyli jako wewnętrzna stopa zwrotu.

Różnica jest taka, że w Excleu jest to średnioroczna stopa zwrotu, a w myfund.pl jest to całkowita stopa zwrotu - czyli od daty założenia portfela.

Możesz porównać to co wylicz XIRR w Excelu z wartością w wierszu "Cały portfel" w kolumnie "Średnioroczna stopa zwrotu".

Może być nieznacza różnica (kilka setnych pp) z uwagi na to, że samo obliczanie IRR jest przybliżone.

Damian

|

| |

| 2024-12-29 14:21

318 dni temu LandryTank 58 wpisów | Damian, napisales, ze jest wykres porownujacy obie metody:

5. Dostępny jest dedykowany wykres do porównania obydwu metod. Wykres jest dostępny z menu Portfel->Porównanie metody TWR i MWR

Nie mogę tego znaleźć - przeniosłeś to gdzieś czy czegoś nie zauważam ? |

| |

| 2024-12-29 19:28

318 dni temu myfund.pl 11317 wpisów | Jest w menu->Portfel->Narzędzia portfela->Porównanie metody TWR i MWR

Damian |

| |

| 2025-01-04 13:58

312 dni temu Bartek 2 wpisy | czy jest możliwość liczenia stopy zwrotu w czasie tak jak liczona jest dla całego portfela?

Zgodnie z opcją:

"Pokaż prostą stopę zwrotu dla całego portfela

Zaznaczenie tego pola spowoduje, że w wierszu Cały portfel stopa zwrotu będzie przedstawiona jako stosunek zysku i wartości zainwestowanych środków. Jeżeli opcja jest odznaczona to będzie wyświetlona stopa zwrotu policzona metodą MWR/TWR." |

| |

| 2025-01-04 15:29

312 dni temu myfund.pl 11317 wpisów | Nie bo to nie ma sensu.

Wykres byłby "skokowy" przy każdej wpłacie/wypłacie z portfela.

Przykład:

1. Wpłacasz do portfela 1000 PLN i kupujesz akcje spółki A.

2. Po jakimś czasie spółka rośnie o 20% - w tym momencie prosta stopa zwrotu wynosi 20%

3. Wpłacasz do portfela kolejny 1000 PLN - w tym momencie prosta stopa zwrotu "nagle" spada do 10% (200/2000).

Pozdrawiam,

Damian |

| |

| 2025-01-06 17:50

310 dni temu Bartek 2 wpisy | Rozumiem że to faktycznie dziwnie by wyglądało ale TWR i MWR są dla mnie dość niezrozumiałe dlatego bardziej się opieram na tej prostej stopie zwrotu. |

| |

Time Weighted Return (TWR) i Money Weighted Return (MWR)

Time Weighted Return (TWR) i Money Weighted Return (MWR)